Spoření, jak najít to pravé?

Téměř každý z nás si přeje do dalších let jistotu. Mít zázemí, vědět, že ani v neočekávané situaci nezůstaneme zcela bez prostředků. Hledáme proto ideální způsob spoření. Jedním z nejvýhodnějších způsobů spoření na stáří se zdá být termínovaný vklad.

Umíme hospodařit?

Nedávno proběhl zajímavý výzkum. Zjišťoval, jak lidé hospodaří s volnými finančními prostředky. Z jeho výsledků vychází, že lidé s menšími úsporami spoří pravidelně a především na nečekané výdaje. Lidé, jejichž úspory překračují 200.000 Kč, se častěji snaží naspořené finance výhodně zhodnotit. Lidé s disponibilními úsporami nad 500.000 Kč se v nabídce na finančním trhu lépe orientují. Jako vhodný finanční produkt si vybírají termínovaný vklad nebo spořicí účet. Své peníze chtějí lidé spořit co nejvýhodněji. Jen mnohdy nevědí, jak.

Naším průvodcem světem spoření se stal nezávislý finanční poradce Dr. Vít Pokorný. Zeptali jsme se ho přímo, jak se v nabídce jednotlivých finančních produktů zorientovat?

„Chceme-li odpovědět na tuto otázku, je nutné vědět, na jak dlouhou dobu peníze odkládáme. Stejně tak, jak rychle mají být peníze k dispozici v případě nenadálé krizové potřeby. Teď se ale podíváme přímo na to, v čem jsou specifika jednotlivých účtů.“

Běžný účet. „Doporučuji každému držet hotovost ve výši jednoho svého měsíčního příjmu na běžném účtu,“ říká Dr. Pokorný. „Tyto peníze nepřinášejí žádný výnos, díky bankovním poplatkům spíše každý měsíc prodělávají několik desetikorun, mají ovšem nezanedbatelnou výhodu – lze je ihned vybrat z bankomatu, platební kartou jimi ihned zaplatit v obchodě, jsou k dispozici.“

Spořicí účet. „Zbytek našich úspor by už ale měl vydělávat. Nejběžnějším produktem jsou takzvané spořicí účty. Jsou to také bankovní účty, ale s omezenou funkčností. Banka prostě počítá s tím, že část svých peněz odložíme na spořicí účet, nebudeme na ně denně sahat, nebudeme k nim potřebovat platební kartu. Za to, že má tyto peníze relativně „jistější“ na delší dobu, je většina spořicích účtů s nižšími poplatky a s vyšším úročením. V tom se liší od běžného účtu. Lze ovšem nalézt i účty bez jakýchkoliv poplatků, nejlepší na trhu je nyní asi ING Konto s nulovými poplatky a s úrokem ve výši 2,5 % ročně, nebo eMax od mBanky, rovněž bez poplatků, s úročením sice jen 1,3 % ročně, ovšem zase s platební kartou, kterou lze běžně platit v obchodech.“

Termínované vklady. „Mnoho lidí používá místo spořicích účtů ještě i termínované vklady,“ vysvětluje dále Dr. Pokorný. „V tomto případě se s bankou dohodneme na tom, kolik peněz a na jakou dobu si do ní uložíme. Banka vypočte za tuto dobu naši odměnu – úrok. U nižších částek ve výši několik desítek tisíc korun, uložených na období několika týdnů, měsíců, až maximálně let, můžeme nyní počítat s úrokem v rozpětí 0,50 – 2,50 % ročně, u družstevních kampeliček je to 2,20 – 4,75 % ročně. Obecně platí: čím vyšší vklad, čím delší doba uložení peněz a čím menší finanční ústav, tím vyšší bude výsledný úrok.“

Podílové investiční fondy. „Tomu, kdo je ochoten nést určité riziko kapitálových trhů a je ochoten pro možný vyšší výnos i trošku zariskovat, lze pak doporučit různé podílové investiční fondy. Mohou být peněžní, akciové, dluhopisové nebo smíšené. Podrobnější popis by ale přesahoval téma tohoto článku.“

Stavební spoření. „Pro člověka, který ještě nemá své úspory vytvořené, ale teprve si je po nějaké částce pravidelně měsíčně vytváří, doporučuji stavební spoření. Je také pojištěné, garantuje vám 2 % roční výnos a 15 % státní podporu z vašich vkladů. Pokud je uzavřete s dobrým finančním poradcem, který vám optimálně nastaví jeho parametry a zároveň vydržíte pravidelně spořit 72 měsíců (tedy 6 let), můžete zde dosáhnout efektivního výnosu až 6,90 % ročně.“

Jak na termínovaný vklad?

„Především pozorně sledujte uvedené podmínky vkladu i k jakému období se vztahuje avizovaná úroková sazba“, říká Dr. Vít Pokorný. „Banky často nabízejí nižší úrok než se na první pohled zdá.“

Úrokové sazby. Například Česká spořitelna nedávno bombastickou reklamní kampaní nabízela tak zvaný Zlatý vklad České spořitelny, s garantovaným zhodnocením ve výši 6,3 %*. Celé to vypadalo na první pohled velmi zajímavě, pokud si člověk nepřečetl maličkými písmeny napsanou poznámku, která se vztahovala právě k oné hvězdičce za procenty. V poznámce totiž bylo napsáno „*... za dva roky“. Tím se ale reálně dostáváme ke zhodnocení pouze 3 % ročně, tedy relativně – nic moc.

Poplatky za vedení účtu. Jestliže si banka účtuje za všechno od vedení účtu, účetní položku, příchozí/odchozí platbu, za zaslání výpisu, až třeba po poplatek za zrušení vkladu, slibované úrokové zvýhodnění obrovsky letí dolů.

Komunikace s klienty. Sledujte, zda banka komunikuje se svými klienty srozumitelně. Jakékoliv malé poznámky pod čarou, hvězdičky v textu, mnohastránkové všeobecné obchodní podmínky, další brožurka nazvaná „zvláštní obchodní podmínky“, výskyt slůvek jako „když“, „kdyby“, „za předpokladu splnění podmínek“ ... atd., by vás měly varovat, abyste při podepisování takové smlouvy byli mimořádně opatrní.

Důvěryhodnost banky. Zvláště při ukládání vyšší částky do banky na delší dobu sledujte, jaký servis banka svým klientům poskytuje, jaká je její pozice na trhu a zda je banka důvěryhodná (nejvíc řeknou hospodářské výsledky banky a spokojenost jejích zákazníků, o té budou mít přehled i nezávislí finanční poradci).

Finanční poradci. Neváhejte si zjistit, zda a s jakými finančními poradci banka spolupracuje (většinou je to uvedené na jejích webových stránkách). Dobrý přehled aktuální nabídky finančních produktů najdete i na internetu.

Dobré adresy. Například finance.cz, penize.cz, mesec.cz nebo stránky jednotlivých finančních poradců, například www.vitpokorny.cz.

Tip Dr. Víta Pokorného:

„Pro bankovně pojištěné vklady klientů nad hranici 500.000 Kč nyní doporučuji zcela jednoznačně termínovaný vklad Clear Deal od J&T Banky. Vaše peníze budou uloženy v bance s velmi dobrými hospodářskými výsledky která je primárně zaměřena na individuální klienty, budou plně pojištěny až do ekvivalentu 50.000 Eur (tedy cca 1.250.000 Kč), a budou Vám garantovat tento výnos: Při vkladu na 1 rok 4 % p.a., při vkladu na 2 roky 4,5 % p.a., při vkladu na 5 let dokonce 5 % p.a. (pro zajímavost: to je až 27,628 % za dobu vkladu, z uloženého jednoho milionu tedy na konci vkladu bude 1.276.280 Kč). Termínovaný vklad přitom nepodléhá žádným poplatkům. Po polovině doby jeho trvání jej lze vypovědět. Banka neúčtuje žádný poplatek za výpověď, pouze o 1 až 1,5 % sníží dosaženou úrokovou sazbu.“

Nejlepší nabídka

Jaké zhodnocení přinese běžný spořicí účet a termínovaný vklad?

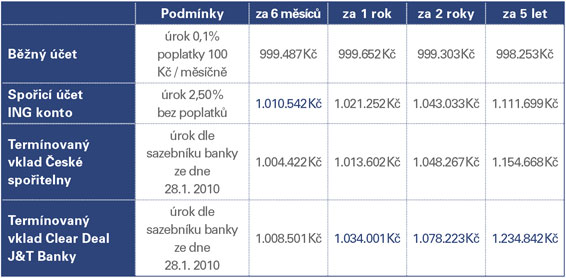

Pojďme si nyní ukázat tyto poučky v praxi, v jednoduchých, přehledných tabulkách. Výpočet provedu pro tři částky, tedy pro 100.001 Kč, pro 500.001 Kč a pro 1.000.001 Kč (to proto, že podmínky v sazebnících bank se často právě na uvedených sumách mění, a já vám chci ukázat to pro vás lepší zhodnocení). Předpokládejme, že danou sumu uložím v hotovosti do banky na daný produkt, a po celou dobu uvedenou v tabulce na ně nesáhnu. Přesně v den ukončení vyberu celou částku opět v hotovosti. Banka mi samozřejmě úroky zdaní srážkovou daní, obvyklou v ČR. V tabulce je tedy vypočtena hodnota již po zdanění, tedy kolik skutečně dostanu „na ruku“: Výrazně modře je přitom znázorněna „nejlepší nabídka“.

Částka 100.001 Kč:

Částka 500.001 Kč:

U produktu Clear Deal a období 6 měsíců je v plné výši započtena sankce za předčasný výběr po šesti měsících trvání vkladu, který ale smluvní podmínky banky umožňují.

Částka 1.000.001 Kč:

U produktu Clear Deal a období 6 měsíců je v plné výši započtena sankce za předčasný výběr po šesti měsících trvání vkladu, který ale smluvní podmínky banky umožňují. Každý klient, který si Clear Deal založí na pět let nebo v rámci jiného programu vloží na svůj účet u J&T Banky více než 1 milion korun, získá navíc týdenní ubytování pro dvě osoby ve čtyřhvězdičkovém hotelu v Tatrách.

Prosíme o zodpovězení jednoduché anketní otázky:

Jaké finanční produkty využíváte pro zhodnocení Vašich peněz?

Vyberte z možností kliknutím na následující odkaz